Spesso quando i movimenti di una partita iva sono verso un solo committente e quando il rapporto di lavoro è regolare e continuativo scatta il dubbio di presunto rapporto di subordinazione.

Cioè una falsa partita iva per celare un rapporto di lavoro subordinato in cui il detentore della partita iva perde tutti i diritti e doveri di un lavoratore in proprio poichè di fatto è un dipendente.

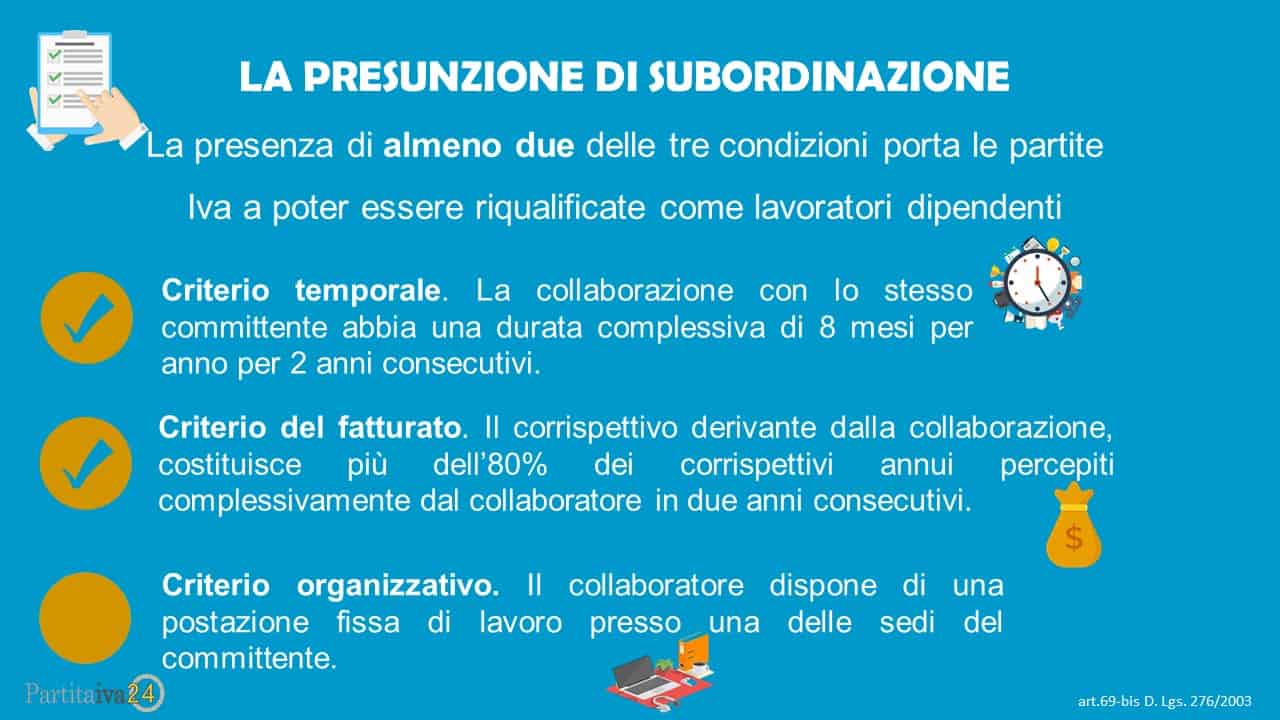

Cosa scatta quanto c’è presunzione di subordinazione?

Oggi la Direzione Territoriale del lavoro come pure l’Agenzia delle Entrate effettuano più controlli e verifiche (si pensi per esempio ai controlli per le fatture superiori 3000 euro come per le fatture pagate in contanti).

In questi casi molto diffusi, soprattutto nel settore dei servizi, la Legge Fornero (num,92 del 2012) ha introdotto un sistema di controllo da parte della Direzione Territoriale del Lavoro finalizzato a trasformare il rapporto tra committente e titolare di partita IVA in un rapporto di lavoro subordinato.

Questa legge ha due limiti: uno territoriale, cioè gli organi competenti hanno la facoltà di controllare sono aziende o professionisti che hanno sede all’estero. Il secondo limite prevede che siano esclusi dalla presunta subordinazione alcune categorie di lavoratori: ad esempio gli iscritti agli albi professionali. Un rapporto di lavoro esclusivo tra una grande azienda e un avvocato non si può definire di subordinazione.